火災保険は2022年10月1日より値上げが決まっています。

火災保険の加入率は、共済を含めて約8割と言われており、多くの人に影響のある問題です。

今回は火災保険の値上げの背景をお伝えし、値上げ前にできる対策をまとめましたので、ご覧ください。

最近、電気代、食費など毎月かかる費用が大きく上がり、家計を圧迫しています。

物価高は、当面続くことが予想され、これから更に家計費に大きな影響を与えることになります。

火災保険も家計の必要経費として発生するものですが、値上げ前にできる対策を知っておくことで家計負担を抑えることができるでしょう。

最後まで読み進めるのが忙しい方へ、結論から、申し上げますと3つの改定があります。

① 保険料の改定(引き上げのケースが多い)

② 最長の契約期間の短縮 (10年⇒5年)

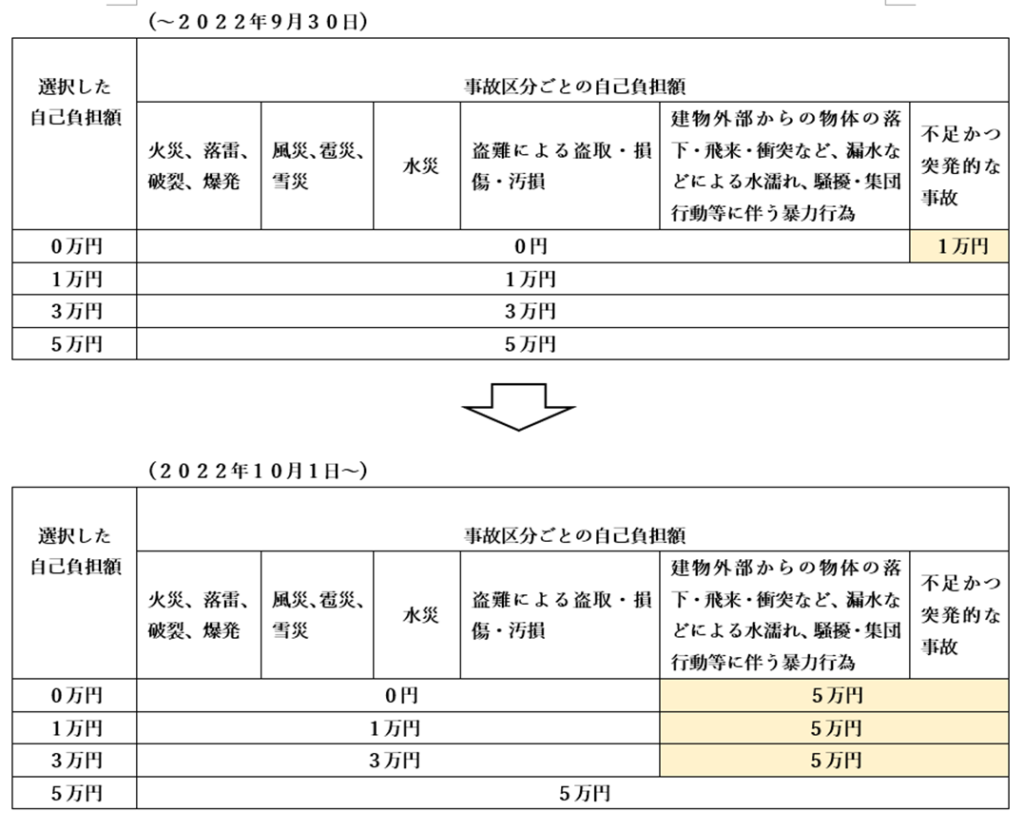

③ 自己負担額が増える (1万円⇒5万円)

保険料の改定について(過去の推移とこれから)

火災保険の改定は2019年から頻繁に起きています。

一覧を図にまとめましたので、ご参照ください。

| 2019年1月 | 2019年10月 | 2021年1月 | 2022年10月 |

| 火災保険料改定 | 火災保険料改定 | 火災保険料改定 | 火災保険料改定 |

| 地震保険改定 | 商品改定 | 地震保険改定 | 地震保険改定 |

| 商品改定 |

それぞれの時期で改定がありましたが、全てを遡ってどのような改定があったかどうかまでは、説明を割愛します。

ただ、2019年1月から今年の改定を入れて約4年間に4回も改定があることは、異常事態と言えるのではないでしょうか。

火災保険はなんでこんなに頻繁に改定があるのかと、疑問に思った人も多いでしょう。

火災保険がなぜ頻繁に改定が起きているか、その背景について、これから説明いたします。

火災保険の改定の要因は?

これから、火災保険がなぜここまで値上がりしているのか、その背景を説明します。

一番の理由は、2017年から台風や豪雨などの災害によって支払う保険金が増えているからです。

| 2017年 | 2018年 | 2019年 | 2020年 |

| 台風18号:300億円 | 西日本豪雨:1,520億円 | 台風15号:4,244億円 | 7月豪雨:848億円 |

| 台風21号:1,078億円 | 台風21号:9,202億円 | 台風19号:4,751億円 | 台風10号:932億円 |

| 台風24号:2,856億円 | 10月25日の大雨:155億円 | ||

| 合計:1,378億円 | 合計:1兆3,578億円 | 合計:9,150億円 | 合計:1,780億円 |

特に、2018年には、支払い保険金が1兆円を超え、更にその翌年には、9千億円という2年間で、2兆2,728億円の支払いをしていることを、ご存じない方も多いでしょう。

これだけの支払いをしていれば、当然、火災保険の収支は赤字です。

損害保険会社が火災保険の収支を発表しておりますが、ここ最近は赤字が続いているため、再三値上げをしているのです。恐らく、黒字になるまでは、値上げが続くことが予想されます。

2022年10月1日からの火災保険の期間および自己負担額の改定内容とは

損保ジャパン株式会社の個人用火災総合保険の改定内容を元に説明を致します。

保険料の値上げは、先ほど、説明した通りどこの保険会社でも行われるでしょう。

契約期間の改定

火災保険の最長の契約期間について、この度、改定が入りまして、10年から5年になります。

(~2022年9月30日)

(2022年10月1日~)

最長の契約期間が短縮される改定は、2015年10月振りの改定(最長35年⇒10年に改定)で大きな影響があります。

期間が短くなれば、その分長期契約の割引が無くなり、保険料も値上がりするからです。

また、5年契約になれば、更新の頻度も増えることから今後の火災保険の値上がりの影響も受ける事になるでしょう。

そうしたことからも、最長の契約期間が短くなることは、影響が大きく、2022年9月末までに10年契約に切り替える検討をした方が良いでしょう。

自己負担額の改定

今回の改定は、自己負担額が大きく増えることになります。(下記表を参照)

今までは、自己負担額0円を選択した場合、「不足かつ突発的な事故」のみ損保ジャパンの場合は、1万円(保険会社によって異なる。)でしたが、大きく自己負担額が増えることになります。

2022年10月1日以降は、自己負担額0円を選択したとしても、「建物外部からの物体の落下・飛来・衝突、漏水などの水濡れ、騒擾・集団行動等に伴う暴力行為」および「不足かつ突発的な事故」については、5万円の自己負担が必須となってしまったのです。

これから5万円の自己負担がどういうことかと解説いたします。

<自己負担額を説明する事例>

事例① 漏水事故で5万円の損害が発生した。

(2022年9月30日まで)受け取れる保険金額 ⇒ 5万円+臨時費用(5千円)=5.5万円

※臨時費用は10%で試算

(2022年10月1日以降)受け取れる保険金額 ⇒ 0円

こちらのケースでは、9月末までと比較すると、5.5万円もの受け取り額に違いがあります。

事例② 漏水事故で15万円の損害が発生した。

(2022年9月30日まで)受け取れる保険金額 ⇒ 15万円+臨時費用(1.5千円)=16.5万円

※臨時費用は10%で試算

(2022年10月1日以降)受け取れる保険金額 ⇒ 10万円+臨時費用(1万円)=11万円

こちらのケースでは、上記と同じく5.5万円もの受け取り額に違いがあります。

5万円の自己負担があることで、5万円以下の損害について、保険金を受け取れないことになります。

5万円は誰しも決して、安い金額ではないでしょう。

家計に与える影響も、大きいでしょう。

2022年9月30日までにできる火災保険の見直し方法

今のうちに出来る火災保険の対策をまとめましたので、良く確認しましょう。

2022年10月以降の火災保険は、大きく分けると、3つの点で改定があります。

・保険料の改定(保険料が上がるケースが多い)

・最長の契約期間が短くなること

・自己負担額が高くなること

解約して入り直す

3つの改定があることを考えると、9月までに解約を行い、10年契約を結ぶ方が良いという結論になります。ただし、そうは言っても、火災保険の改定は今回の10月改定よりも前に、3回の改定を行っています。

9月に解約することで、そもそも今の保険料よりも大きく上がってしまう人もいるので、そのあたりは、個別の具体的な試算を行った上で、判断をした方が良いでしょう。

10年契約で契約する

今後も火災保険の保険料は上昇傾向になることは変わらないことが想定されますので、なるべく長い期間がで契約をしておいた方が良いでしょう。

火災保険は、損害保険会社の収支が赤字である状態が続いています。

その他の商品や事業で利益を稼いで補っている状態なのです。

そう考えると、将来的には値下げはありえないと言えます。

10年契約をすれば、10年間は少なくとも保険料の値上げの影響を受けないので、その点が一番のメリットでしょう。

火災保険の補償内容や保険金額を見直す

火災保険は、以前は何も考えずに35年契約を結び、一括の保険料を払って終わりでした。

以前は、数万円を払っただけで、35年間も補償をしてもらえていたのです。

とてもありえない金額設定でした。

ところが、そうは言っていられない時代に突入しています。

火災保険は、保険料が昨今、非常に上がっています。

こうしたことから、火災保険の補償内容をしっかりと精査し、必要な補償と必要でない補償を見極めて、契約をした方が良いでしょう。具体的には、ハザードマップを活用するなど、今の自宅にどのような災害のリスクがあるのかを把握しましょう。

また、保険金額についても、現在の契約が正しいかどうかを今一度、今の代理店に確認して見ると良いでしょう。

火災保険は、銀行や不動産会社から案内をされてそのまま入っている人が大半です。

火災保険を副業の代理店に頼むのではなく、専業の保険代理店に頼むことで、より細かいコンサルティングを受けることができるでしょう。

支払い方法をクレジットカードなどで一括払いにする

火災保険の支払い方法は、今は選択できる時代になりました。

国のキャッシュレス化の推進もあり、PayPayなどの支払いやクレジットカードも選べるようになりました。

そうした払い方を選択することで、少しでもクレジットカードのポイントを付けたりなどの工夫もできますので、検討してみましょう。

まとめ

ここまで、今回の火災保険の2022年10月改定の内容とそれに対する対策について、説明をしていきました。

火災保険は、今は決して安い保険商品ではなく、生命保険同様に適切なコンサルティングを受けて、加入を検討するべき保険です。

また、事故があった時に、土日関わらず相談が出来る代理店から契約することが安心に繋がります。

事故対応をしていない代理店から契約すると、事故があった際に、直接保険会社とやり取りをしなければならないため、手間がかかります。

また、認定金額に納得ができないときに、本人が直接保険会社と交渉をするというのは、非常に難しいでしょう。専門的な知識が無いと、保険会社との交渉をすることはなかなか困難です。

そうした時に、お客様の立場に立って、保険会社と交渉することも、保険代理店の仕事です。

決して、契約して終わりではないのです。

事故があった時に安心して、対応してくれる保険代理店から火災保険は契約することをおススメします。

今回の改定は、改定内容も多く分かりにくい点も多くあったかと思います。

当社では、火災保険の内容について、お気軽に相談が可能です。

火災保険の相談や見積依頼などは、下記よりお願いいたします。

お名前、メールアドレスを入力して、メッセージ本文に「火災保険の見積依頼や相談内容」を入力して送信ください。

改めて、メールにて回答致します。

メールの返信は遅くとも翌日中には行っておりますので、宜しくお願いいたします。

コメント